به گزارش پرونده نیوز و به نقل از ایسنا، بر اساس مقررات تعیین شده در بند (ش) تبصره (۶) قانون بودجه سال ۱۴۰۰، مالکان انواع خودروهای سواری و وانت دو کابین که در ابتدای سال ۱۴۰۰ مالک خودروی مزبور بودهاند، به شرح زیر مشمول مالیات شدند:

۱) اشخاص حقوقی غیردولتی به ازای هر خودروی با ارزش روز بالاتر از یک میلیارد تومان.

۲) اشخاص حقیقی که مجموع ارزش خودروهای خود و فرزندان کمتر از ۱۸ سال تحت تکفل خود بالای یک میلیارد تومان باشد.

در این بین، نرخ مالیات سالانه مجموع ارزش روز انواع خودروهای سواری و وانت دو کابین به شرح زیر است:

۱_ تا مبلغ ۱.۵ میلیارد تومان نسبت به مازاد یک میلیارد تومان معادل یک درصد

۲- تا مبلغ سه میلیارد تومان نسبت به مازاد ۱.۵ میلیارد تومان معادل دو درصد

۳- تا مبلغ ۴.۵ میلیارد نسبت به مازاد سه میلیارد تومان معادل سه درصد

۴- نسبت به مازاد ۴.۵ میلیارد معادل چهار درصد

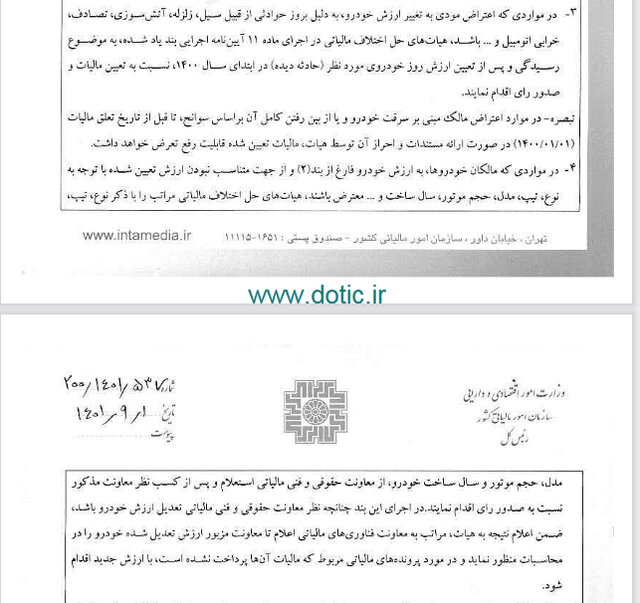

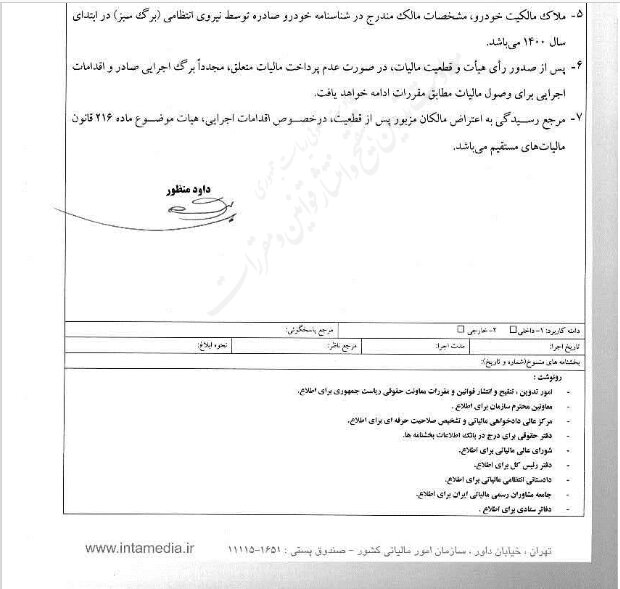

با این حال برخی مالکان بودند که به نحوه ارزش گذاری خودرو و میزان مالیاتی که باید پرداخت کنند اعتراض داشتند. بر این اساس داوود منظور، رییس سازمان امور مالیاتی دستورالعمل رسیدگی به اعتراض مالکان خودروهای با مجموع ارزش بیش از ۱۰ میلیارد ریال موضوع بند (ش) تبصره (۶) قانون بودجه سال ۱۴۰۰ را به ادارات کل امور مالیاتی ابلاغ کرد.

انتهای پیام